|

Association de chefs d’entreprises |

|

Versailles Club d’Affaires |

|

Lorsqu’un dirigeant souhaite éviter de verser des cotisations sociales (possédant une couverture sociale par ailleurs), il lui est possible dans certains cas d’éviter tout paiement. Afin d’appréhender les possibilités offertes, il est utile de définir les principales catégories de couverture avant de préciser les cas d’exonération et de voir dans les autres cas les cotisations minimales. Les différentes catégoriesComme indiqué dans l’article « Le statut social du créateur d’entreprise », le dirigeant peut relever soit de la catégorie des salariés, soit des travailleurs non salariés. Sont exonérées les personnes suivantes> SARL : seuls sont exonérés de cotisation les gérants minoritaires (1) non rémunérés (une rémunération dérisoire eu égard au temps passé ne remet pas en cause le caractère bénévole de l’activité Cour. Soc 24-2-1971 n°70-10-256). > SA : Président-directeur, directeurs généraux non rémunérés. > EURL : Associés n’exerçant aucune activité dans l’entreprise (cependant cette position n’est pas suivie par les caisses de retraite des industriels et commerçants qui appellent quand même leurs cotisations dans ce cas de figure). > SEP (Société En Participation) : Les dirigeants ne participant pas de manière professionnelle à l’activité sont exonérés de cotisations. Les cotisations minimalesDans tous les autres cas, les dirigeants salariés de SA, gérant majoritaire de SARL, associés de SNC, de société en commandite, membres de GIE… sont soumis aux cotisations sociales. a) Les salariés b) Les non salariés - Allocations familiales (taux 5,4 %) : appliquées au revenu de la société, remboursées en cas de résultat déficitaire (à noter que, comme pour les autres cotisations des non salariés, elles sont perçues avec une année de décalage, il convient donc de prendre en compte l’impact de ce rattrapage sur la trésorerie). - Cotisation minimale en Maladie/Maternité : 40 % du PSS soit pour 2005, 785 € Base minimale en Vieillesse : 200 fois le SMIC horaire soit pour 2005, 1.522 €

- Vieillesse : en fonction des 4 organisations autonomes (professions libérales, professions industrielles et commerciales, professions artisanales et professions agricoles). Pour les industriels et commerçants : le montant de la cotisation est de 16,35 % des revenus professionnels avec un minimum de cotisation basé sur 200 fois le SMIC horaire soit pour l’année 2002 un montant de 223 €. Il existe donc dans un certain nombre de cas, la possibilité d’éviter le paiement de toute cotisation, mais il faut apprécier avec pertinence chaque hypothèse avant d’opérer un tel choix. (1) Minoritaire : L’ensemble des gérants, leurs conjoints et enfants mineurs non émancipés détenant en pleine propriété et usufruit moins de 50 % des parts sociales. Source : Thierry TREPS, Expert comptable, Commissaire aux comptes

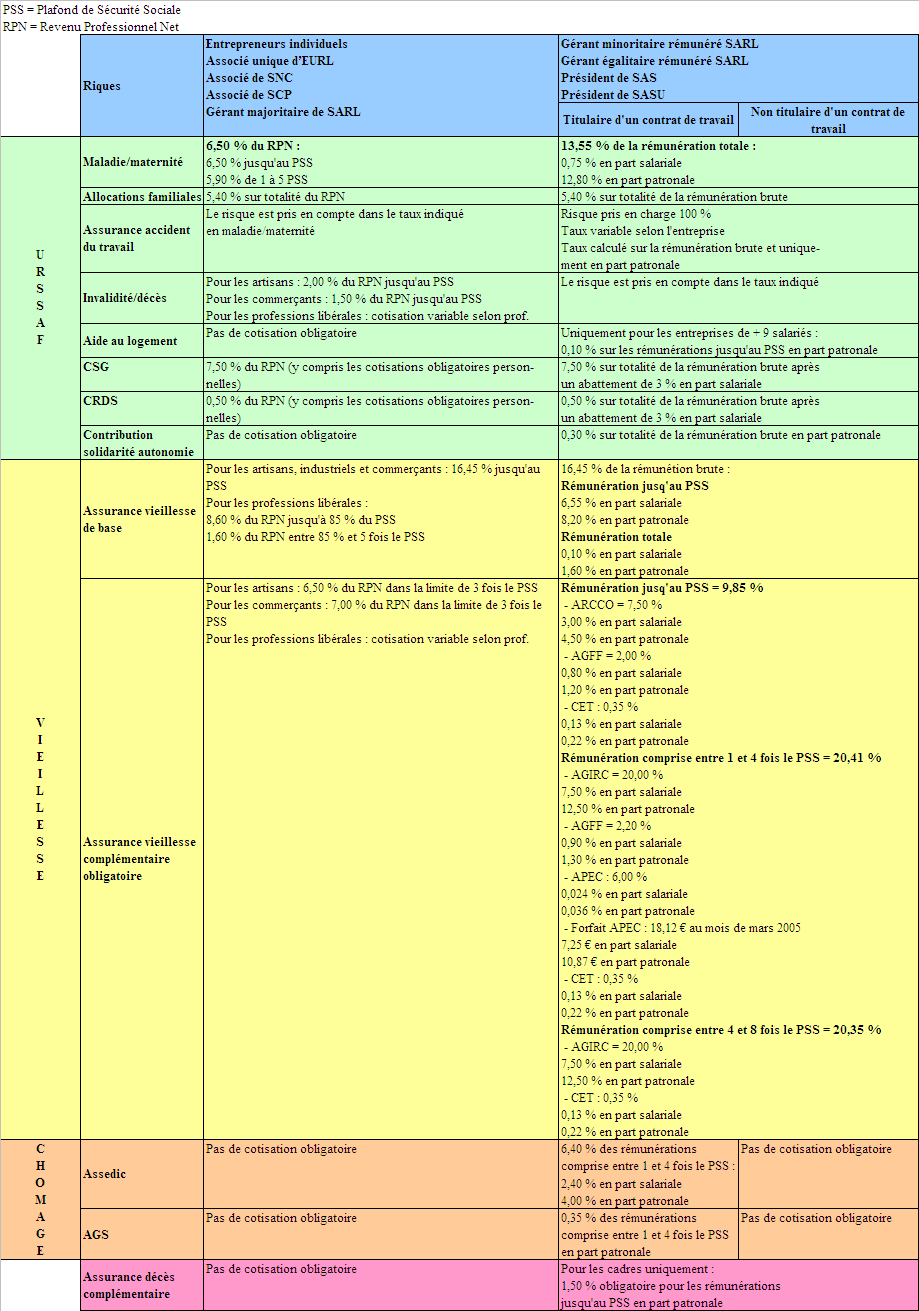

Tableau récapitulatif :

|

Les cotisations sociales du dirigeant non rémunéré |

|

Rendez-vous sur le site : http://www.france-prospect.fr et indiquez le CODE PROMO (code avantage) : AUDEN872 |